中食バブル崩壊

こんにちは、日本初の「店じまい」専門家、ショップデザイン腰原です。

3月中旬より、新型コロナウイルス対策の行動制限もひと段落。

宣言解除を含め日常回帰への「出口戦略」について取り沙汰されはじめ、これで飲食業界にもひと筋の希望が…と感じていたところ、どうもそうではない業態もありますようで。

コロナ禍でブーストした中食FCチェーン

中小規模外食店が生き残りを賭けテイクアウト・デリバリーブランドの専門FCに加盟する「ブランドチェンジ」の凄まじい勢いをこのコロナ狂騒曲下で目の当たりにしてきました。そもそも国が「業態転換補助金」で通常飲食店からテイクアウト・デリバリー業態への転換を支援しているほどのバイアス=人流・外食規制。官製の中食需要拡大を商機とみたプレイヤーが次々にFCブランドの提案に乗り出し、狙い通りブーストしています。

レストラン業界における出前(デリバリー)市場規模は2020年に6000億円超となり、2019年比44%増。コロナによるいきなり出現したこの市場で、デリバリーFCは「加盟金無料(または預託金only)ボランタリー型」展開により、高速出店を実現。必要なのはせいぜい冷蔵(冷凍)庫とフライヤー。既存飲食店がターゲットとすればほぼ初期投資は必要ありません。

式会社Globridgeが運営するオンラインデリバリーサービス「Uber Eats」限定店舗『東京からあげ専門店あげたて』

こちらは公式HPによると2021年7月12日段階で累計176店舗突破。というより2020年末で157店舗到達なので、まさに商機を見て一気呵成に動いたところ、元ベンチャー・リンクらしい仕上げ。そこからトレンドを読みながら2021年以降はきちんと出店数にブレーキを掛けているところも深謀遠慮で素晴らしい。

吉野家の資本参画する株式会社あわくろのデリバリーブランド『あわくろ』

徳島県の認可を受けたブランド牛「阿波黒牛」を使用した初期費用ゼロ円のタコライス&ボロネーゼライスのボランタリーFC。こちらも営業ベースで2021年初には200件以上の加盟契約を終了したと仄聞しました。

そしてテイクアウト重心で業態転換や新規事業として中食需要に一気に攻め入ったのがワタミの「から揚げの天才」

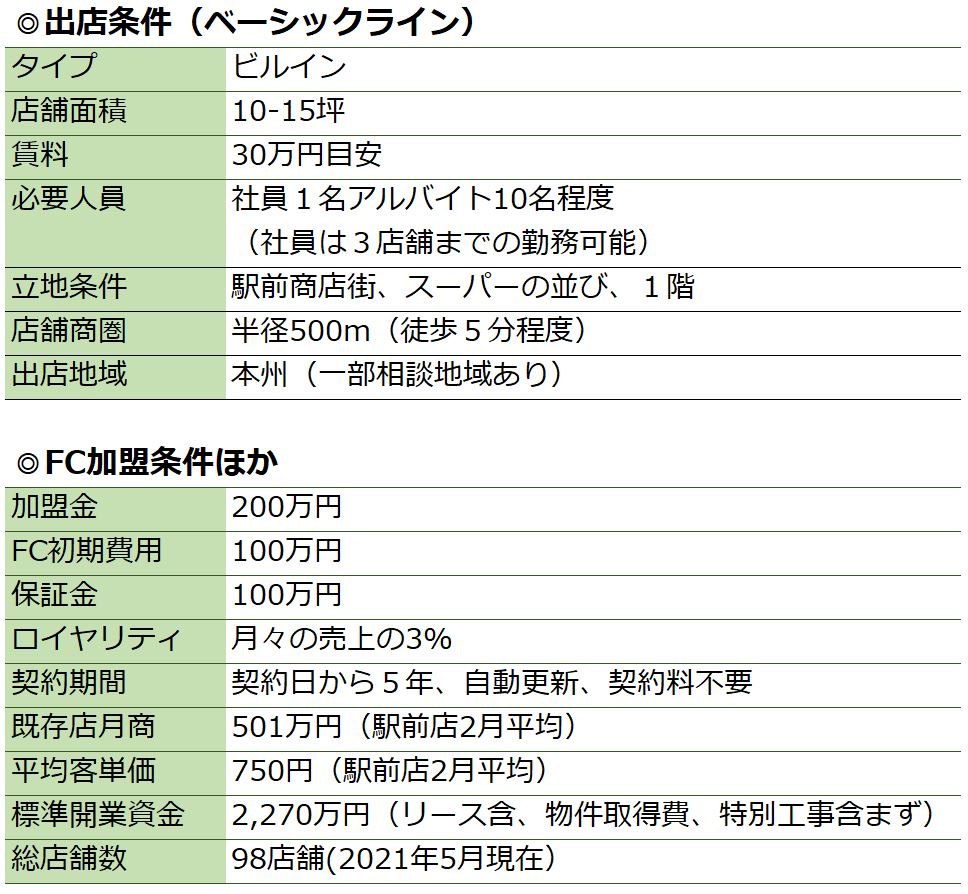

そのモデル収支は以下の通りです。(2021/5 加盟開発資料より抜粋)

素晴らしい営業利益率。直営実績をもとにフランチャイズ加盟店の諸経費を差し引いても元来の飲食事業にはない高利益水準です。この数字はテストマーケティング時において直営の厳選駅前立地でクリアされた水準だったのでしょう。

また空地展開でのコンテナ型店舗など、さまざまな出店手段も本部で用意され、タレント起用も含め救世主としての呼び声高いブランドでありました。ちなみにFC加盟条件は以下の通り。

ざっくり投資回収3年。

人流抑制において突如沸き上がった中食需要にあって、道しるべをもたない従来型飲食店にとって希望の光ともいえるテイクアウトFC。また従来の設備に何ら投資を加えることなく売上をアドオンできるとの触れ込みで加盟店舗数を伸ばしたデリバリー業態。いずれも確度の高い改善提案であったと思われます。

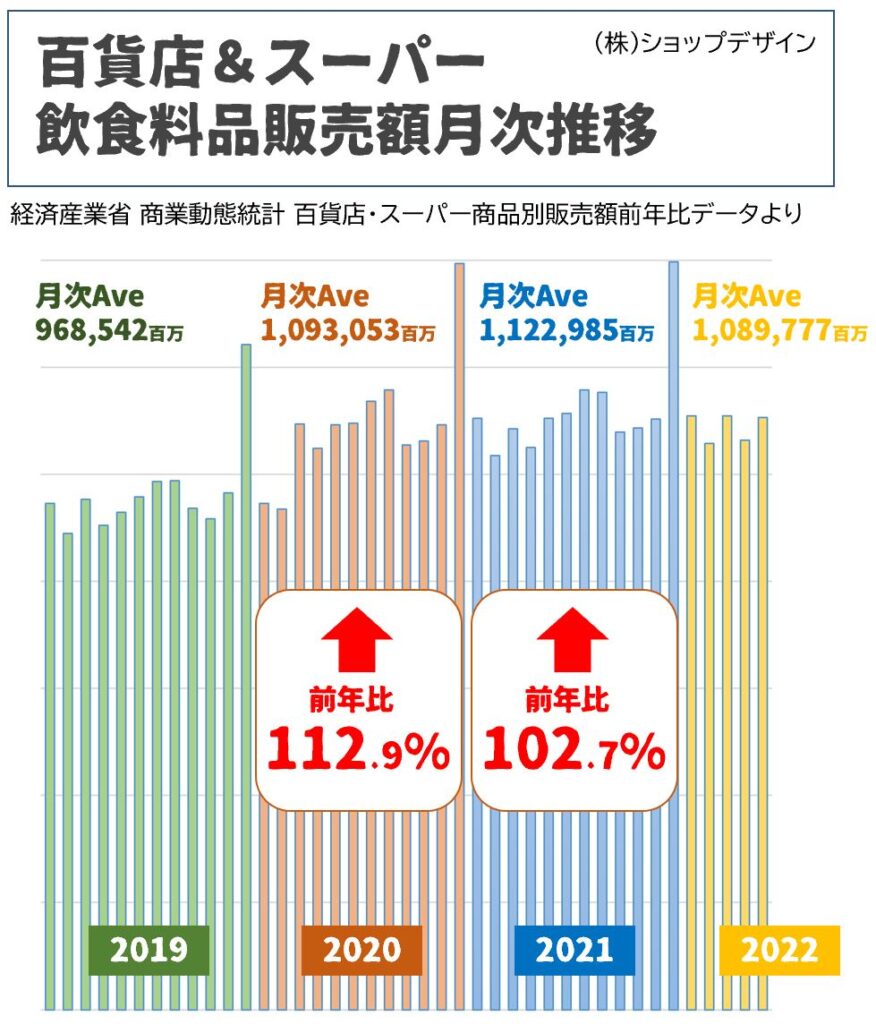

何しろ「STAY HOME」化におけるスーパー各社の伸びしろ、本当に半端ない状況だったんです。当時は。

こちらは営業時間や入館制限まで食らっていた百貨店のデータも含めた飲食料品の売上推移。スーパーだけに絞ると各社とも過去最高益を記録し、完全に環境要因による押上げがあった年です。

よって、飲食業の中でも先だって惣菜・テイクアウトやデリバリーに特化した業態は、当然ながらトレンドの好影響を受け、それなりの恩恵にあやかった時期、いわゆるバブルがあったということ。

そうした先読みに秀でた各社の「FCブランド」これはwithコロナが長く続くことを念頭に設計をしているか、または「当座」をいかに凌ぐか、に力点が置かれていたわけで…

コロナ明け、淘汰が始まる

コロナ禍を生き抜くためのテイクアウト・デリバリー施策ですが、そもそも末永くそのトレンドが続くのかどうか判断しFC加盟されたのか。

ここへきて、弊社にネオコロナ対応業態の閉店お手伝いのお話が多く舞い込むようになってきました。

唐揚げFC業態全般について、パッケージが悪いとは思いませんが、私個人の所感としては残存マーケットに対して一気に唐揚げ店が林立しすぎた感はあります。いわゆる市場の飽和。多くの企業がこぞって店舗を展開したのでレッドオーシャンとなっているさまが見られました。

弊社でもコロナ対策として各店惣菜シフトし、1個税込40円で手仕込みの唐揚げを販売。人気商材として今でも売上水準は大きく下げていません。ローソンのからあげクンが5個238円税込(=47.6円)程度の価格水準で流通している商品ですからある程度の値ごろ感が必要となります。

から揚げの天才はメガから99円税別の商品価値をどこまで競争力あるものにできていたのでしょう。最近ご依頼をいただく店舗様はFC出店基準にあった「駅前商店街・スーパー並び・1階」の条件をクリアしている先も多く、月商500万のモデルシュミレーションは価格バランスも含め、ちょっと厳しかったのかもしれませんね。

ただ、惣菜はある程度好立地を確保していれば安定収益は望めます。それより問題なのは「GR=ゴーストレストラン」型のFC店の閉店の多さです。

ひとつの厨房でデリバリーのマルチブランドを展開し、多種多様な宅配ニーズに応えることで成業するという触れ込みでしたが…

最近は都内で月に4~5件、いわゆるゴーストレストラン型店舗の閉店支援のご依頼があります。3月の緊急事態宣言解除から潮目が変わった、と言われることが非常に多いです。

弊社でも、このコロナにあって既存店舗の売上を底上げするために、デリバリー型の店舗を半年間で6ブランド立ち上げました。飲食店を経営されている方なら重々承知と思われますが、UBER EATSはじめとするパートナーに依存するデリバリー事業は、広告宣伝費やデリバリースタッフへの手数料を考えると「ないよりマシ」。

どのみち来店が見込めないのであれば、出勤しているスタッフが1円でも稼働してくれれば良し、のモデルなのですが、我々の突貫ブランドでも既存店舗へのアドオンとしては月10~20万円は利益貢献ができることは証明できました。ただそれ一本で家賃や人件費も背負って、となると、成業するイメージがありません。副業サービスを本業にしたらそれは厳しくなります。

デリバリーのシェアキッチンモデルも含めて色々シュミレーションしてみましたが「そもそも成り立つ可能性が薄い」コロナ禍の徒花とも言えるモデルではないかと疑っていたところ、やはり大量閉店のトレンドが訪れています。

全面的に経済シフトすることにより、地獄の門が開くのは、こうしたコロナシフトで恩恵を受けてきた「バイアス業態」にあるのではないかと思っております。

ビジネスの肝は変化への対応。コロナ期にあってのベストチョイスを、次はアフターに向けた成長戦略を見据える時です。とりあえず弊社はGRで大量に出てくるであろう中古タブレット、こちらの転用について考ているところです。